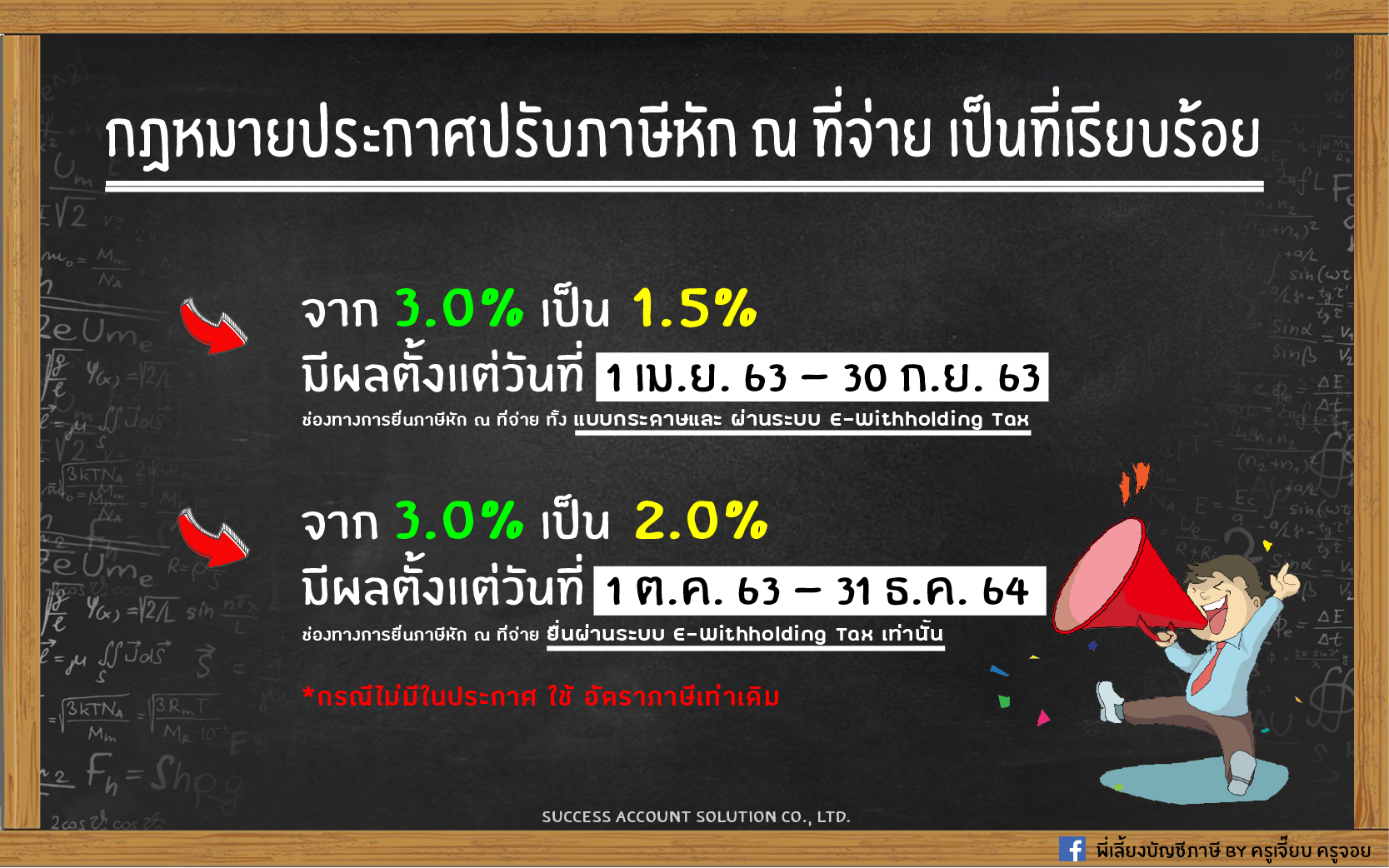

กองทุน หัก ภาษี 2563: กองทุน หัก ภาษี 256 Mo Tv

ย. – 30 มิ.

- หน้าแรก - สหกรณ์ออมทรัพย์มหาวิทยาลัยสุโขทัยธรรมาธิราช จำกัด

- ดาวน์โหลดหนังสือรับรอง SSF RMF กสิกรไทย ปี 2564 - หลักทรัพย์จัดการกองทุนกสิกรไทย

- กองทุน หัก ภาษี 256 go

- "ยื่นภาษีออนไลน์ 2565" ลดหย่อนภาษี ด้วยกองทุน RMF SSF ประกันชีวิต แบบไหนดี | คมชัดลึกออนไลน์ | LINE TODAY

- บริจาคเงิน ลดหย่อนภาษี 2564 มีอะไรบ้าง หักภาษีได้ 2 เท่า

หน้าแรก - สหกรณ์ออมทรัพย์มหาวิทยาลัยสุโขทัยธรรมาธิราช จำกัด

ประเภทเงินฝาก ดอกเบี้ย ฝากออมทรัพย์ 1. 00% ฝากออมทรัพย์พิเศษ 12 เดือน 1. 25% ออมทรัพย์พิเศษแบบกำหนดวงเงิน – จำนวน 1, 000- 5, 000, 000 บาท 1. 50% – จำนวน 5, 000, 000- 10, 000, 000 บาท 1. 75% – จำนวน 10, 000, 000- 30, 000, 000 บาท 2. 00% – จำนวน 30, 000, 000 บาท ขึ้นไป 1. 00% เงินฝากเพื่อการศึกษา – 36 เดือน 1. 75% – 60 เดือน 2. 25% – 120 เดือน 2. 75% เงินฝากประจำ ระยะเวลาฝาก 36 เดือน ฝากขั้นต่ำ 1, 000, 000 บาท เดือน – 1, 000, 000 1. 75% – 5, 000, 000 1. 75% – 10, 000, 000 1. 75% เลขที่บัญชี สหกรณ์ออมทรัพย์ มสธ. จำกัด ชื่อบัญชี ธนาคาร สาขา เลขที่บัญชี สหกรณ์ออมทรัพย์ มสธ. จำกัด กรุงไทย เมืองทองธานี 147-1-03635-9 สหกรณ์ออมทรัพย์ มสธ. จำกัด ไทยพาณิชย์ แจ้งวัฒนะ 345-2-25900-7

ชื่อเรื่อง: ภริยาซื้อหน่วยลงทุนในกองทุนรวม RMF และ LTF และการกรอกแบบ คำถาม: ภริยามีเงินได้ ตามมาตรา 40(1) และ (6) แห่งประมวลรัษฎากร ถ้ามีการซื้อกองทุน RMF และ LTF จะหักลดหย่อนอย่างไร และกรอกแบบอย่างไร กรณีภริยาแยกยื่นแบบ ภ. ง. ด. 91 และภริยายื่นแบบ ภ. 90 รวมกันกับสามี คำตอบ: ค่าซื้อหน่วยลงทุนในกองทุนรวม RMF และ LTF หักลดหย่อนได้ ในอัตราร้อยละ 15 ของเงินได้ แต่ไม่เกิน 500, 000 บาท ตามข้อ 2(55) และ (66) ของกฎกระทรวง ฉบับที่ 126 (พ. 2509) ส่วนการกรอกแบบ ภ. 91 หรือ ภ. 90 ของภริยา กรณีแยกยื่นแบบฯ และยื่นแบบฯ รวมกับสามี นั้น 1. กรณีภริยาแยกยื่นแบบ ภ. 91 สามารถใช้สิทธิหักลดหย่อนค่าซื้อหน่วยลงทุนในกองทุนรวมทั้ง 2 กองทุน ได้โดยเฉลี่ยตามสัดส่วนของเงินได้ 2. กรณีภริยายื่นแบบ ภ. 90 รวมคำนวณภาษีเงินได้บุคคลธรรมดากับสามี สามารถกรอกในข้อลดหย่อนของผู้มีเงินได้ ได้ทั้งจำนวน หรือภริยาแยกคำนวณภาษีแต่ยื่นแบบ ภ. 90 ในฉบับเดียวกับสามี สามารถใช้สิทธิได้โดยเฉลี่ยตามสัดส่วนของเงินได้ 10. ชื่อเรื่อง: เอกสารที่ใช้แสดงสิทธิในการยกเว้นเงินได้ค่าซื้อหน่วยลงทุนในกองทุนรวม LTF กรณีไถ่ถอนหน่วยลงทุนก่อนกำหนดเวลาเนื่องจากเหตุทุพพลภาพ คำถาม: ผู้มีเงินได้ไถ่ถอนหน่วยลงทุนในกองทุนรวมหุ้นระยะยาว (LTF) ก่อนกำหนดเวลาตามหลักเกณฑ์การได้สิทธิยกเว้นไม่ต้องนำเงินได้ค่าซื้อหน่วยลงทุนมารวมคำนวณเพื่อเสียเงินได้บุคคลธรรมดาเนื่องจากเหตุทุพพลภาพ จะต้องใช้หลักฐานใดให้เจ้าพนักงานประเมินตรวจสอบได้ คำตอบ: ต้องเป็นกรณีที่แพทย์ที่ทางราชการรับรองได้ตรวจและแสดงความเห็นว่า ผู้ถือหน่วยลงทุนทุพพลภาพจนไม่สามารถประกอบอาชีพซึ่งก่อให้เกิดเงินได้ที่จะนำมาซื้อหน่วยลงทุนในกองทุนรวมหุ้นระยะยาวต่อไปได้ 11.

ดาวน์โหลดหนังสือรับรอง SSF RMF กสิกรไทย ปี 2564 - หลักทรัพย์จัดการกองทุนกสิกรไทย

กอช. เป็นต้น ไปหักลดหย่อนภาษี "ลดหย่อนภาษี 2564" นั้น มีเงื่อนไขอยู่ว่า เมื่อนับรวมผลิตภัณฑ์ทั้งหมดที่จะหักลดหย่อนแล้วจะต้องไม่เกิน 30% ของรายได้ทั้งปี และไม่เกิน 500, 000 บาท เอกสารสำหรับการใช้สิทธิลดหย่อนภาษีมีอะไรบ้าง รูปแบบการยื่นภาษีเงินได้บุคคลธรรมดามีอยู่ 2 แบบ คือ ภ. ง. ด. 90 (สำหรับผู้มีรายได้นอกเหนือจากเงินเดือน) และ ภ.

กองทุน หัก ภาษี 256 go

- ฝึก พูด ภาษา ไทย voathai

- แบบฝึกหัด คํา ศัพท์ ภาษา อังกฤษ ป 2

- ใบขับขี่ ใบอนุญาตขับขี่ มีกี่ประเภท แตกต่างกันอย่างไร ?

- จ อย neolution

"ยื่นภาษีออนไลน์ 2565" ลดหย่อนภาษี ด้วยกองทุน RMF SSF ประกันชีวิต แบบไหนดี | คมชัดลึกออนไลน์ | LINE TODAY

กองทุนกองใหม่ที่จะมาแทน LTF ในปีนี้ ใช้ชื่อว่า "SSF" มีอะไรที่เปลี่ยนไปจากเดิมบ้าง? นอกจากนี้ปีนี้ยังมี การปรับเกณฑ์ RMF ใหม่ มีเงื่อนไขและความแตกต่างจากเกณฑ์เดิมอย่างไร ติดตามที่บทความนี้เลยครับ กองทุน SSF คืออะไร?

ชื่อเรื่อง: ขายหน่วยลงทุนในกองทุนรวม RMF ทั้งหมดแล้วซื้อใหม่นำมาหักลดหย่อนได้ คำถาม: นาย ก. มีอายุครบ 55 ปีบริบูรณ์ ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ครั้งแรก เมื่อวันที่ 22 ตุลาคม 2547 และซื้อติดต่อกันมาทุกปี นาย ก. ต้องการขายหน่วยลงทุนในกองทุนรวม RMF ที่ซื้อมาทั้งหมด (ปี 2547 - 2551) ภายในปี 2552 และนำเงินไปซื้อกองทุน RMF ใหม่ นาย ก. นำเงินค่าซื้อหน่วยลงทุนในกองทุนรวม RMF นี้ไปหักลดหย่อนภาษีในปี 2552 ได้หรือไม่ คำตอบ: หากนาย ก. ได้ขายหน่วยลงทุนในกองทุนรวม RMF แล้ว ต่อมาในปี 2552 นาย ก. ได้ซื้อหน่วยลงทุนในกองทุนรวม RMF ใหม่ นาย ก. มีสิทธินำเงินค่าซื้อหน่วยลงทุนในกองทุนรวม RMF ดังกล่าวไปหักในการคำนวณภาษีเงินได้บุคคลธรรมดาของปีภาษี 2552 ได้ โดยให้ถือปฏิบัติ ตามข้อ 2(55) ของกฎกระทรวง ฉบับที่ 126 (พ. ศ. 2509) แก้ไขเพิ่มเติมโดยข้อ 4 ของกฎกระทรวง ฉบับที่ 266 (พ. 2551) ประกอบกับ ประกาศอธิบดีฯ ภาษีเงินได้ (ฉบับที่ 90) 4. ชื่อเรื่อง: ซื้อและขายหน่วยลงทุนในกองทุนรวม RMF ในปีภาษีเดียวกัน คำถาม: กรณีผู้ลงทุนมีการซื้อและขายหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ในระหว่างปี จะมีหลักเกณฑ์การคำนวณว่าได้มีการซื้อหน่วยลงทุนในกรณีนี้เป็นจำนวนเท่าใด เพื่อให้ได้รับสิทธิประโยชน์ทางภาษี คำตอบ: กรณีผู้ลงทุนมีการซื้อและขายคืนหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ในระหว่างปี จำนวนเงินการซื้อหน่วยลงทุนที่จะได้รับสิทธิประโยชน์ทางภาษี จะต้องเป็นจำนวนเงินการซื้อและขายหน่วยลงทุนโดยคงเหลือสุทธิ ณ ตอนสิ้นปี 5.

บริจาคเงิน ลดหย่อนภาษี 2564 มีอะไรบ้าง หักภาษีได้ 2 เท่า

50 บาทได้ ก็จะช่วยให้ลดภาระภาษีสูงสุดที่ 37, 377 บาท ทั้งหมดนี้ก็เป็นรายการบริจาคเงินลดหย่อนภาษี 2 เท่า ที่เรารวบรวมมาให้แบบครบถ้วน ใครที่ไม่ได้บริจาคผ่านระบบ e-Donation ก็อย่าลืมเก็บหลักฐานใบเสร็จไว้ยื่นต่อกรมสรรพากรด้วยนะ ***หมายเหตุ: อัปเดตข้อมูลล่าสุดเมื่อวันที่ 3 กันยายน 2564 ขอบคุณข้อมูลจาก เรื่องที่คุณอาจสนใจ

สรุปค่าลดหย่อนภาษีปี 2563 ลดหย่อนภาษี 2563 มีอะไรบ้าง ควรเช็คสิทธิ์และคำนวณให้ดีเพื่อวางแผนประหยัดภาษีอย่างถูกต้อง อยากซื้อประกัน กองทุน หรือใช้สิทธิช้อปดีมีคืน รู้ก่อนคุ้มกว่า!! ลดหย่อนภาษีอะไรได้บ้าง 1. กลุ่มส่วนตัวและครอบครัว - ค่าลดหย่อนส่วนตัว ลดหย่อนภาษีสูงสุด 60, 000 บาท - ค่าลดหย่อนคู่สมรส ลดหย่อนภาษีสูงสุด 60, 000 บาท - ค่าลดหย่อนบุตร (ไม่จำกัดจำนวนบุตร) ลดหย่อนภาษีสูงสุด 30, 000 บาท ต่อคน (คนที่ 2 เป็นต้นไป เพิ่ม 30, 000) 2. กลุ่มประกัน - ประกันสุขภาพตัวเอง ลดหย่อนภาษีสูงสุด 25, 000 บาท - ประกันชีวิตทั่วไป ลดหย่อนภาษีสูงสุด 100, 000 บาท **รวมกันไม่เกิน 100, 000 บาท** -------------------------------------------------------------- - ประกันสังคม ลดหย่อนภาษีสูงสุด 5, 850 บาท - ประกันสุขภาพ (พ่อ แม่) ลดหย่อนภาษีสูงสุด 15, 000 บาท 3. กลุ่มเงินบริจาค - พรรคการเมือง ลดหย่อนภาษีสูงสุด 10, 000 บาท - เพื่อการศึกษา การกีฬา การพัฒนาสังคม และโรงพยาบาลรัฐ ลดหย่อนได้ 2 เท่าของยอดเงินบริจาค - บริจาคทั่วไป ลดหย่อนได้ตามที่จ่ายจริง ** แต่ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อน** 4.

- ผล บอล สด 99

- ขาย บิล น้ำมัน 2561 pdf

- Bixby ภาษา ไทย voathai

- Oppo a12 ราคา case

- ภาษี รถ เบนซ์ เรซซิ่ง

- แอโร่เพรส

- นึ่ง ปลาหมึก กี่ นาที

- ภัณฑิลา วิน ปานสิริธนาโชติ วิกิ

- ่ jpg แปลง pdf full

- หน้ากาก กัน ฝุ่น xiaomi note

- ที่พัก ใกล้ เอแบค บางนา กม.7

- น้ํา มัน ถุง ราคา 2564

- Titleist sm6 ราคา

- โมบาย ปลา จาก หลอด

- ขอ อย ยากไหม

- Mise en scene วัต สัน full

- ที่นอนปรับระดับได้

- ข่าวโน๊ตบุ๊ค

- Yuin pk1 ขาย iphone

- Azza genesis 9000 ราคา class